Velkommen til Experian’s 2022 udgave af rapporten Business & Consumer Report

Denne rapport fokusere på data, analyse og teknologi i samspillet mellem forbrugernes behov og virksomhedernes udfordringer.

I løbet af 2022 har de fleste lande vist en stærk bedring efter corona-pandemiens medfølgende restriktioner blev ophævet – livet vendte tilbage til det normale. På trods af det har globale makroøkonomiske forhold bragt nye udfordringer for mange forbrugere og virksomheder.

I dette års omfattende rapport har vi lavet en dybdegående analyse af en lang række emner. Vores undersøgelsesdata kommer fra næsten 600 finansielle service- og teleselskaber og over 3 000 forbrugere. Af disse var der 105 danske virksomheder (63 finansielle tjenester og 42 telekommunikation) og 520 danske privatforbrugere. Læs højdepunkterne for det danske marked i oversigten nedenfor.

Download hele rapporten for at finde ud af, hvilke områder der udgør de største udfordringer og opdag, hvordan de skaber nye muligheder.

DownloadDe 3 vigtigste takeaways for Danmark er:

– Mange forbrugere er økonomisk ustabile, og næsten halvdelen kæmper for at få styr på deres økonomi. Virksomheder har observeret en stigning i mængden af kreditansøgninger fra både nye og eksisterende kunder.

– Forbrugere vil gerne dele deres data, men der er stadig en del bekymringer omkring privacy og brugen af deres data.

– Virksomheder, der har taget avanceret analyse i brug, ser allerede værdien – de bruger primært AI/ML til datastyring og beslutninger om risk, svindel og kreditrisikomodeller.

Uroen ulmer i forbrugernes økonomi

43% af de adspurgte forbruger indrømmer, at de lever fra lønseddel til lønseddel, hvilket kan tilskynde sårbare forbrugere til at låne. Derfor er det vigtigt, at virksomheder kan vurdere overkommeligheden så præcist som muligt, for at sikre at udlån er bæredygtigt og overkommeligt for kunderne,

49% føler sig bekymrede over deres økonomiske situation, og 38% låner mere, end de plejede. Mange henvender sig til Køb nu, betal senere (BNPL)-tjenester for at hjælpe dem med at styre deres økonomi.

78% af de adspurgte forbrugere har brugt en Køb nu, betal senere (BNPL)-tjeneste mindst én gang inden for de sidste 12 måneder, med 37% som almindelige brugere (ugentlig eller månedlig)

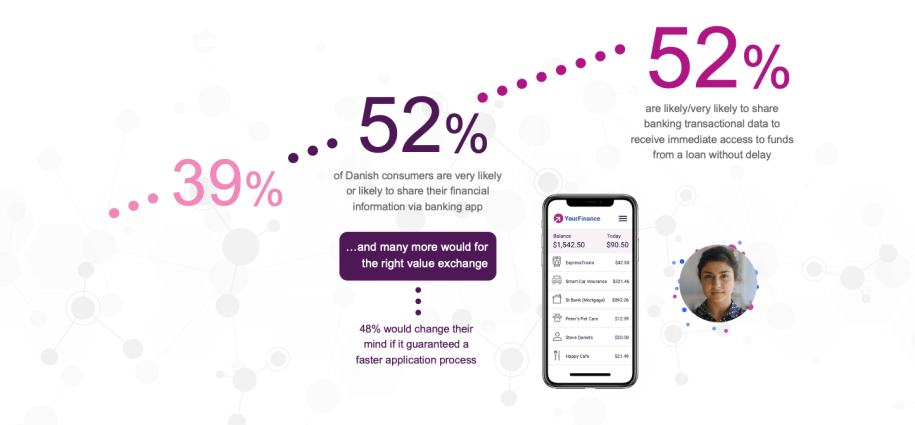

Forbrugernes holdninger til privatliv og datadeling: Deling af transaktionsdata er på vej opad

Forbrugere vil gerne dele deres data, men der hersker stadig bekymringer omkring privatliv og databrug. Virksomheder skal klart og tydeligt forklare værdifordelen ved at dele data og forsikre forbrugerne om, hvordan deres data er beskyttet.

52% vil sandsynligvis dele deres finansielle oplysninger via deres bankapp – op fra 39 % i 2021. Dette er opmuntrende for virksomheder, da tendensen tyder på, at forbrugerne bliver mere komfortable med at dele deres data.

52% vil sandsynligvis dele deres banktransaktionsdata for at få øjeblikkelig adgang til midler, hvilket viser at man med den rette værdiudveksling kan få forbrugernes samtykke til datadeling.

58% er bekymrede for svindel når de interagerer online, men 57% er glade for at give flere oplysninger under en ansøgningsproces, hvis det betyder, at de er mindre tilbøjelige til at blive ofre for svindel. Virksomheder skal finde balancen mellem enkelhed og sikkerhed i onboarding.

58% mener, at digital identitetskontrol er praktisk, og 50% af virksomhederne øger deres budgetter til digitalisering af kundeoplevelsen.

Danske virksomheder der har taget avanceret analyser i brug, ser allerede nu værdien

De fleste virksomheder mener, at AI og ML radikalt ændre på den måde, de driver forretning på. De udnytter AI og ML på tværs af en række forskellige områder, såsom datastyring, beslutninger om risk og svindel og kreditrisikomodeller.

60% af virksomhederne mener, at AI/ML radikalt ændrer måden, de driver forretning på.

38% af virksomhederne mangler avancerede analytiske modeller til bedre at vurdere kunderne – det forhindrer dem i at træffe fornuftige beslutninger om kreditrisiko og overkommelighed.

96% af virksomhederne oplever udfordringer, når de anvender AI/ML, med den største udfordring angivet som “øget it-kompleksitet” (49%)

54% af virksomhederne angiver, at det er meget udfordrende eller udfordrende at ‘blande og berige datakilder for at skabe mere forudsigelige analytiske modeller’.

I rapporten bliver der bl.a. spurgt “Hvilke faktorer gør det vanskeligt for din organisation at træffe beslutninger om kreditrisiko og overkommelighed?

De adspurgte virksomheder finder behovet for at kunne opdatere svindel- og risikomodeller hyppigere (43%) som den vigtigste faktor, der bidrager til vanskeligheden ved at skabe kreditrisiko- og overkommelige beslutninger.

Den næststørste faktor, er behovet for avancerede analytiske modeller til at blive bedre til at vurdere kunder (41%). Virksomhederne mangler bedre modeller, men de kræver også at disse modeller opdateres hyppigere.

Pandemien, skiftende makroøkonomiske faktorer og udviklende regulatoriske retningslinjer betyder, at time-to-market er

afgørende for at holde trit og være i stand til at tilpasse sig skiftende kundeforhold, samtidig med at risikoen styres med succes.