Kreditvurderinger handler ikke længere kun om historiske data og manuelle processer. Kunstig intelligens og forbedrede datakilder giver långivere et mere aktuelt billede af kundernes gæld, mens store dele af arbejdsprocessen kan automatiseres.

Långiveres arbejde med kreditvurderinger er allerede ved at ændre sig markant, men står foran endnu større ændringer båret af teknologiske skift.

Efter flere år med øget regulering, højere krav til dokumentation og stigende fokus på ansvarlig kreditgivning er långiverne på vej ind i en ny fase, hvor adgang til opdaterede data og brugen af kunstig intelligens kan blive et afgørende konkurrenceparameter.

Det vurderer Bo Rasmussen, direktør hos Experian, der leverer kreditværktøjer til banker, finansieringsselskaber og andre långivere.

Ifølge ham vil fremtidens vindere på kreditmarkedet være de aktører, der både kan træffe hurtigere beslutninger og samtidig dokumentere, at vurderingerne bygger på et retvisende billede af kundens økonomi.

– AI og Machine Learning kommer til at effektivisere kreditvurderinger markant. Men teknologien er kun værdifuld, hvis den bygger på aktuelle og valide data. Derfor bliver kombinationen af bedre datagrundlag og intelligente analyseværktøjer et vigtigt konkurrenceparameter for långivere, siger Bo Rasmussen.

Han bakkes op af Christian Brandt, der er direktør hos Finans & Leasing, der er interesseorganisation for bl.a. forbrugslånsvirksomheder og banker, der udbyder billån og forbrugslån:

– Der er ingen tvivl om, at AI er, og i stadig større grad vil blive, en gamechanger. For Finans & Leasings medlemmer er det afgørende at kunne bruge den øgede automatisering og databehandlingshastighed til endnu bedre kreditværdighedsvurdering, siger han.

Nationalt gældsregister er målet

Nationalt gældsregister er målet

Fra Experian-direktørens perspektiv er der rigtig mange steder, hvor adgang til kreditinformationer bliver forbedret mærkbart i disse år. I dag foregår meget helt automatisk, hvilket står i kontrast til situationen for bare 5-10 år siden.

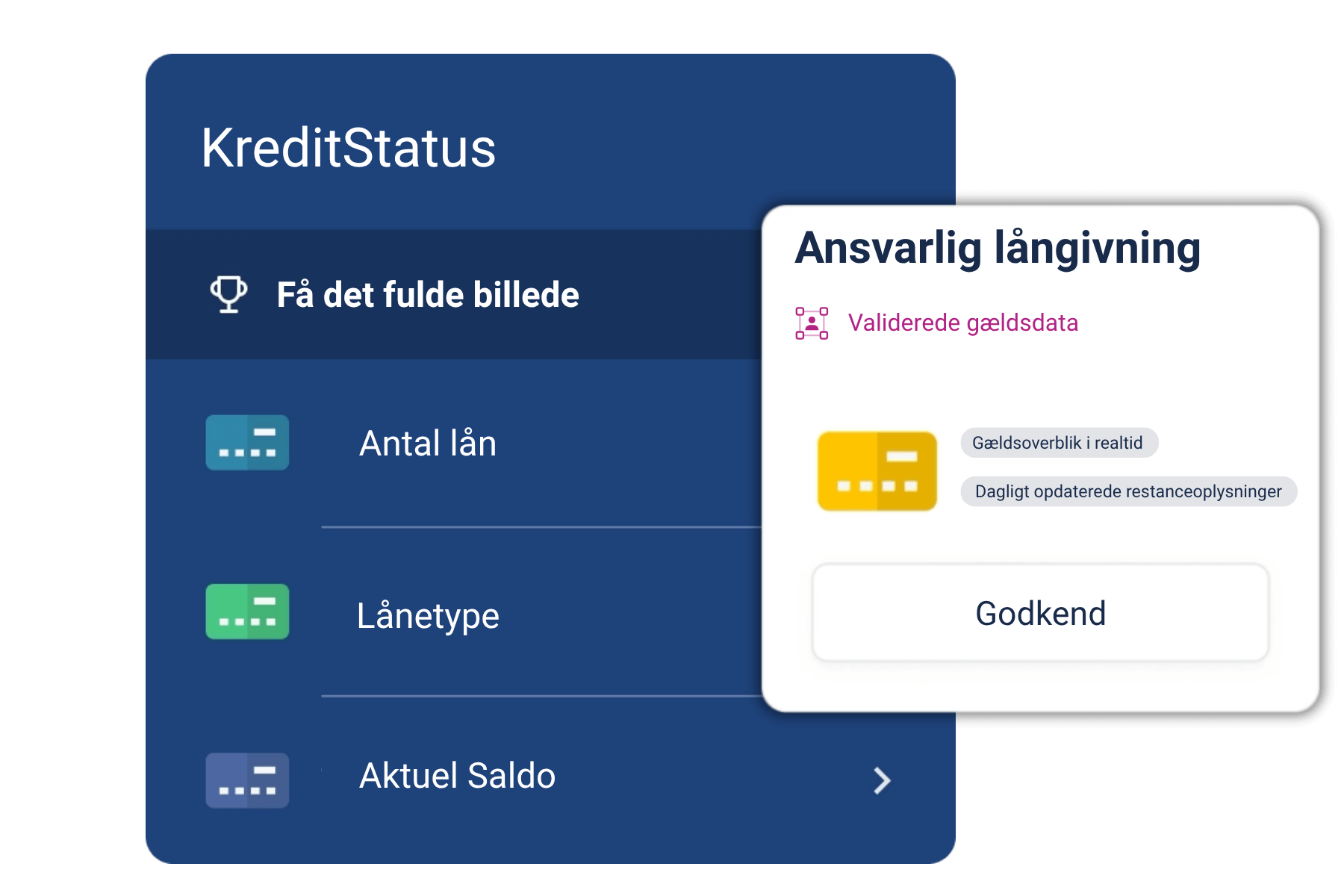

Senest har Experian selv grebet teknologiens muligheder og opdateret selskabets eget gældsregister – KreditStatus. Som den eneste kilde I Danmark giver KreditStatus långivere et dagligt opdateret billede af en ansøgers gældforhold. Gældsregisteret indeholder meget specifikke oplysninger om forbrugernes lån, såsom lånetype, hovedstol, restgæld, ydelse, långiver samt eventuel restance mv.

Teknologi kan effektivisere forretningsgange og kreditbeslutninger men resultaterne er fuldstændig afhængig af korrekte og opdaterede kvalitetsdata.

– Hvis vi for alvor skal komme udfordringerne til livs, skal vi have indført et nationalt gældsregister, hvor långiverne melder alle lån ind, så der hele tiden er et gældsbillede i realtid tilgængeligt. Det vil være en fordel for långiverne i deres arbejde og minimering på tabskontoen, men også en fordel for den enkelte forbruger, der beskyttes bedre mod en gældsspiral, mener Bo Rasmussen.

Hos Finans & Leasing mener Christian Brandt også, at et nationalt gældsregister med daglige opdateringer vil være med til at forebygge negative gældsspiraler.

– Jo bedre og mere præcise data vi har, jo bedre kan vores medlemmer forebygge overgældssætning. Derfor mener vi, at der er brug for et landsdækkende kreditregister, som bliver dagligt opdateret til brug for alle kreditgivere, siger han.

Fra administration til konkurrenceelement

Bo Rasmussen fra Experian peger på, at kreditmarkedet i de kommende år vil blive præget af et dobbelt pres. Långiverne skal kunne levere hurtige og brugervenlige kundeoplevelser, men de skal samtidig kunne leve op til kravene om ansvarlig kreditgivning.

Det gør kreditvurderingen til et område, hvor teknologi kan få direkte strategisk betydning.

– Det er ikke nok at have en digital ansøgningsproces. Konkurrencen kommer til at handle om, hvem der kan kombinere hastighed, præcision og ansvarlighed bedst. Her kommer AI og opdaterede gældsdata til at spille en langt større rolle, siger Bo Rasmussen.

For långiverne kan konsekvensen blive, at kreditvurdering i stigende grad flytter sig fra en administrativ funktion til et strategisk konkurrenceparameter. De aktører, der kan automatisere processen uden at gå på kompromis med kvaliteten i vurderingen, vil kunne træffe hurtigere beslutninger, reducere risikoen og samtidig give kunderne en bedre oplevelse.

Samtidig kan udviklingen betyde, at kreditbeslutninger i højere grad bliver løbende vurderinger frem for enkeltstående øjebliksbilleder.

– Vi kommer til at se et marked, hvor kreditvurderinger bliver mere dynamiske. Det giver långiverne bedre mulighed for at forstå kundens økonomi her og nu – og det er afgørende, hvis man både vil drive en effektiv forretning og tage ansvar som långiver, siger Bo Rasmussen.